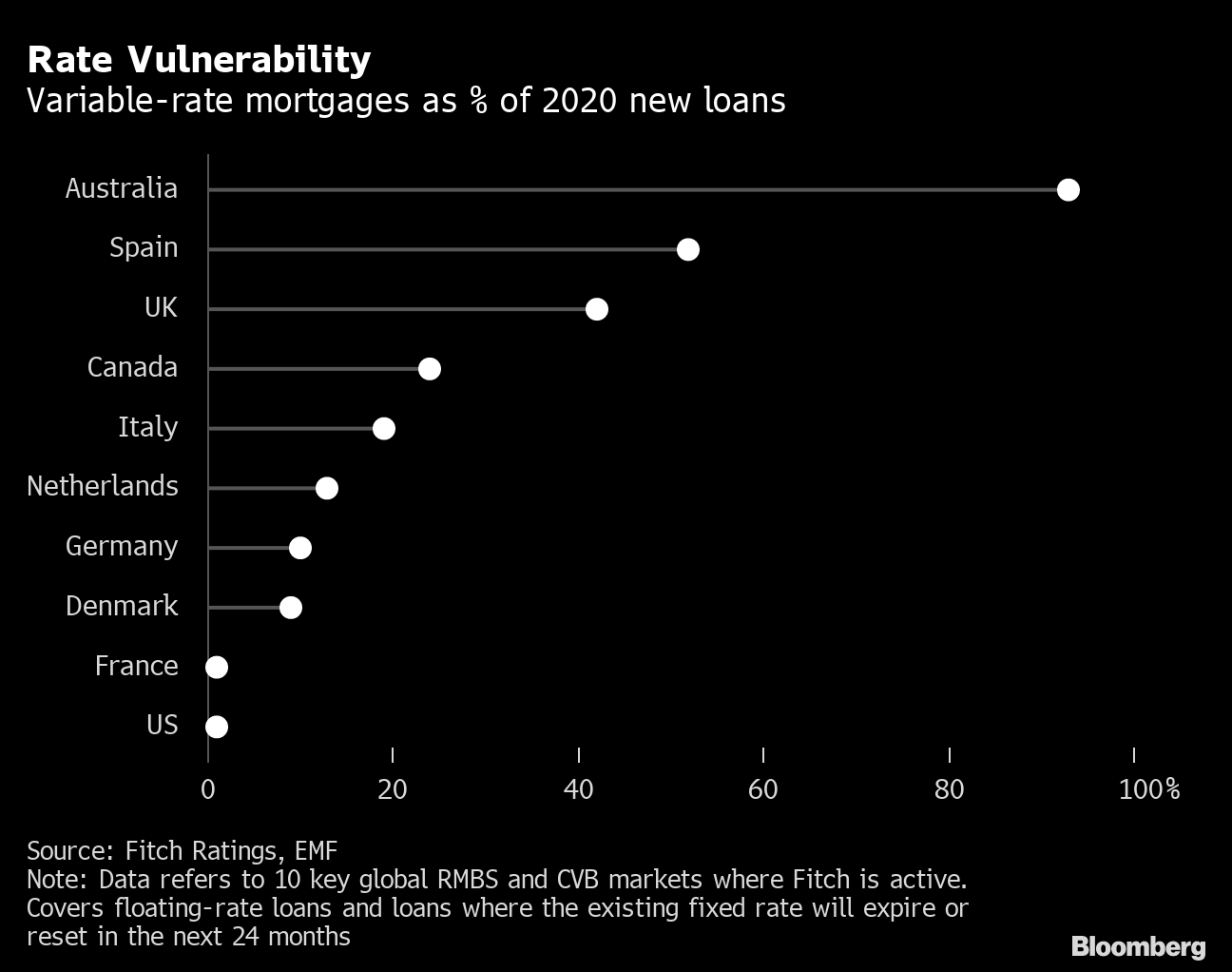

隨著通膨增長; 利率飆升,美國30年期的房貸固定利率從2.8%漲至最高7%得驚人水準,雖然今年降息的情緒有明顯回升使得房貸利率些許回落,但直至今日30年期的房貸利率仍舊維持在6.3%的超高水準。 先前有不少投資人提出疑慮,擔心美國會出現嚴重的貸款違約,主要論點是:「隨著利率的上升許多民眾和家庭會負擔不起利息,導致房子被銀行強制徵收。」 但我們透過下圖可以發現,放眼全球美國使用變動利率貸款的人數是少之又少,民眾大多採取固定利率,因此這個擔憂並不成立。

房貸變動利率比例

【房貸變動利率比例 資料來源:Bloomberg】

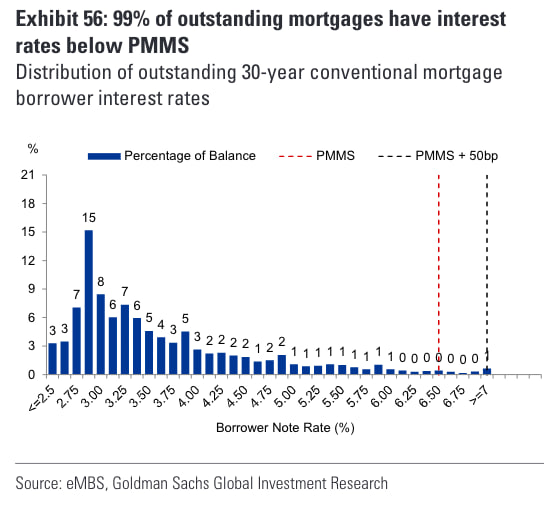

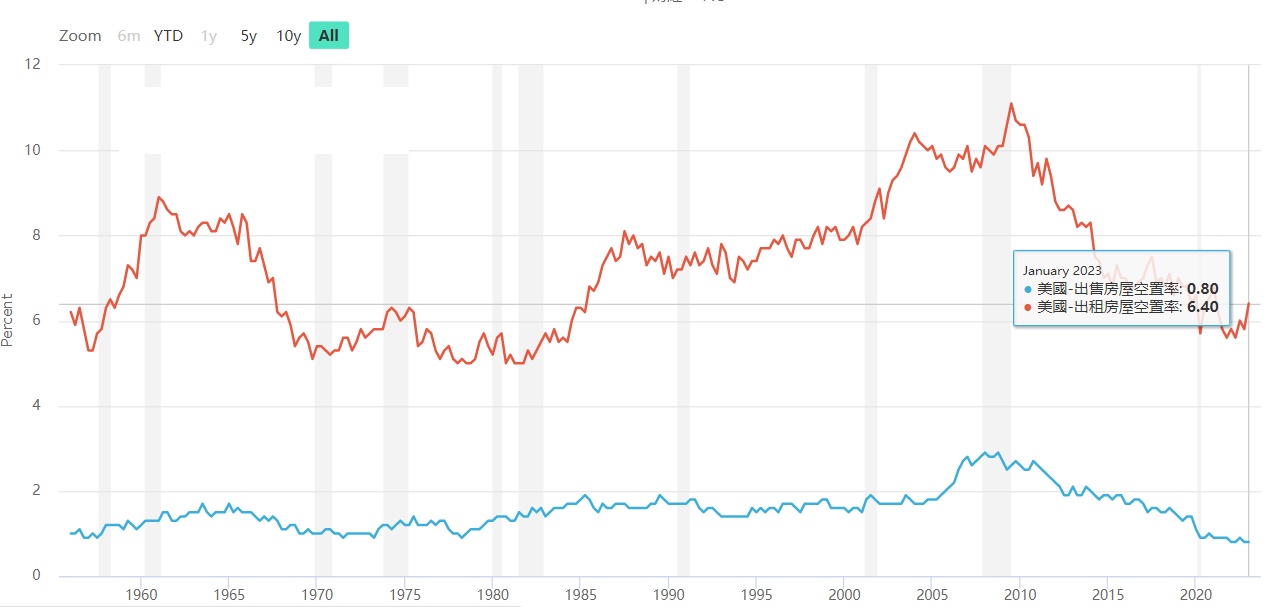

美國民眾房貸利率分佈、房屋空置率

反之因為美國獨有的固定利率特性,對這些在疫情前就持有房產的民眾來說,繳納3%的貸款利息是非常划算的,假設貸款是100萬美金; 房貸利率3%,每個月大約只要繳4200美金、但如果利率來到6-7%,每月支出至少要6000-7000美元。 因此站在他們的角度來看,持有房屋的民眾或投資者並不會去出售房產,進而犧牲掉自己低成本持有的優勢。 而這樣的情況也導致了市場的供給減少造成流動性出現一定的問題,加上我們觀察到現在的美國房屋的空置率非常的低,顯示市場需求仍舊存在,迫使想買房買不到的人會暫時避開高利率和房價選擇先去租房,導致租金難以回落。

【美國民眾房貸利率分佈 圖片來源: Goldman Sachs】

【美國房屋空置率 圖片來源:M平方】

總結

總體來看,房租先前因滯後性的因素預計會在今年有明顯回落,但我們需要警惕的是房價並不會如市場期待的有明顯崩跌,從前面提到的持有成本角度考量房價將會持續維持在高點進而帶給通脹一定的支撐,再這樣的背景下我們不應該期待今年美聯儲能夠快速降息,反之應該耐心等待黃金等資產的落底在考慮進場。