聯準會年內的第一場會議將於1月31日召開,市場關心的核心問題是何時降息。我認為在第一季度降息的可能性不大,主要原因是各項數據仍然表現強勁,然而,許多市場權威和投資者仍然期待在三月可能實施降息,以避免可能發生的經濟衰退。

實質利率過高背後產生的影響是什麼呢?

借款成本增加

對借款人而言,實質利率上升意味著借款成本增加。這可能使企業或個人難以負擔高昂的還款壓力,影響其經濟狀況。

投資減少

高實質利率可能抑制投資,因為企業可能會發現融資成本上升,進而減少對新項目或業務的投資。

消費減少

對個人而言,高實質利率可能導致貸款成本上升,從而減少了他們進行大額消費的能力。這可能對零售和其他消費相關行業產生負面影響。

經濟增長放緩

高實質利率有時會導致整體經濟增長放緩。這是因為企業和個人的融資成本上升,投資和消費減少,從而影響整體經濟活動。

失業率上升

經濟增長放緩和投資減少可能導致企業減少招聘或裁員,進而導致失業率上升。

債務風險增加

對已經負債的實體而言,高實質利率可能增加債務負擔,使債務還款更加困難,增加違約風險。

實質利率考慮通膨等因素後的實際利率,反映了借款人或投資者在考慮通膨等因素時所面臨的實際成本或收益,同時也反映了真實購買力的變化;實質利率可以呈現投資或借款的真正成本和收益。傳統經濟學告訴我們,實質利率過高可能使美國陷入衰退的風險大增,如果沒有生成式AI推動新生產力循環,確實對風險的考量應更加謹慎。

高利率對股市的影響

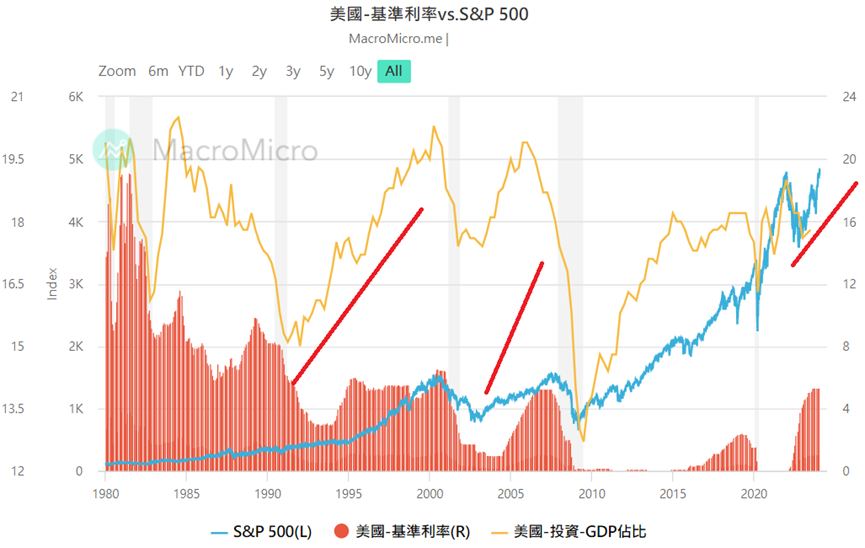

(圖片來源:M平方)

事實上,我們可以從上圖得知,在1990年代,電腦和網路推動了生產力循環,而在2000年,互聯網和通訊推動了生產力循環。在生產力革新下,高利率並未對股市產生明顯影響,甚至在投資/GDP上也未見明顯問題。

總結

根據傳統經濟學的觀點,目前的市況似乎只有借款成本增加和債務風險增加,而其他問題如投資減少、經濟增長放緩、失業率上升似乎還未發生,至少過去一年這些問題與市況和聯準會預期有所不同。