特斯拉計劃在7月19日(美東時間)公布其第二季度財報,分析師們預測特斯拉的第二季度收入將同比增長43%,達到243億美元,調整後每股收益預計將增長6.6%,達到0.81美元。這些數據顯示出特斯拉在該季度取得了可觀的業績表現。

電動車季度成績

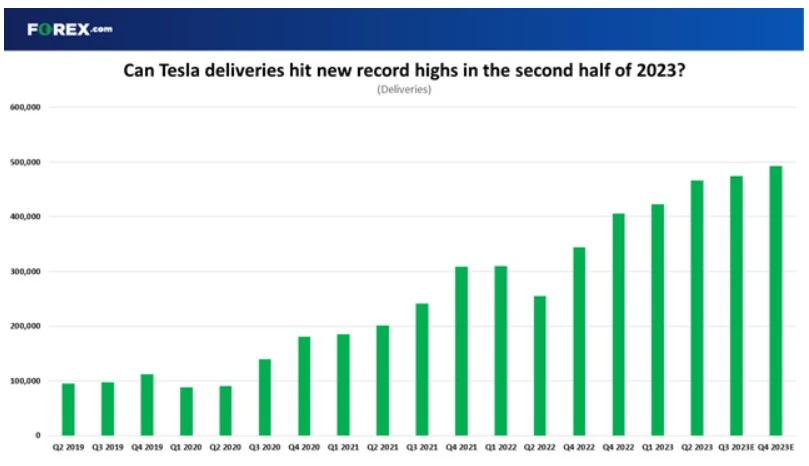

特斯拉在第二季度交付了超過46.6萬輛電動車,大幅超出了華爾街預期的42.6萬輛,刷新了季度交付量紀錄。上半年的銷量稍微低於89萬輛,但市場預計特斯拉在接下來的第三季度和第四季度將再次實現歷史性的交付量,預測市場相信特斯拉有能力在2023年達到180萬輛的銷售目標,這將比去年的130萬輛銷量增長約41%,儘管這令人印象深刻,但也意味著特斯拉將難以實現每年交付量約增長50%的目標。

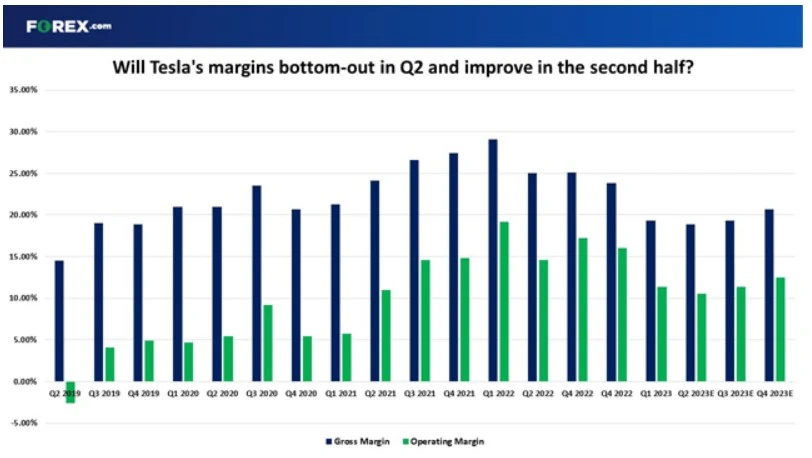

而一系列降價等促銷措施似乎成功地維持了需求的穩定增長,但因關注的核心問題是這些措施對特斯拉的盈利能力有何影響,特斯拉已明確表示,為了支持增長,他們願意犧牲部分市場領先的利潤率,且自很久以前利潤能力已受到侵蝕。市場預測該公司在第二季度的毛利率將降至疫情爆發以來的最低水平,而營業利潤率預計將降至兩年以來的最低點。然而,市場對未來持樂觀態度,認為特斯拉已經推出了大部分的降價措施,並預計第二季度將是利潤率的低谷,下半年將開始再次回升。

引領充電革命

特斯拉的影響力不僅限於電動車業務,還延伸至其他領域,這些業務正發揮越來越大的作用,一系列汽車製造商,包括通用汽車、福特汽車、Rivian Automotive和賓士,都同意採用特斯拉的充電連接器標準,並獲得了特斯拉1.2萬個超級充電站網路的使用權,從明年開始可以使用這個網路,特斯拉在北美的充電網路潛力引起了人們的興奮!

分析師認為,隨著越來越多的電動汽車司機使用特斯拉的超級充電站,儘管利潤率可能很低,但特斯拉可能會從中獲得可觀的收入,特斯拉的充電網路成為整個行業的標桿。

此外,特斯拉的能源業務也取得了顯著增長,特斯拉不斷擴大太陽能發電場的規模,最近有報道稱,特斯拉計劃在英國推出一家家庭電力供應商,顯示該公司正在制定更大的計劃。

特斯拉的下半年?

特斯拉在2023年下半年或許會有不錯的上漲空間,前提是能夠實現交付量的增長並恢復利潤率,但任何潛在的經濟放緩都可能對其構成威脅,而競爭日益激烈,特別是在中國市場,可能迫使特斯拉進一步降價以吸引買家。

此外,特斯拉計劃在今年年底之前推出半掛式卡車和Cybertruck,這兩款備受期待的車型可能成為特斯拉在進入2024年時的新動力,投資者希望聽到的消息是,這兩款車型的推出仍按計劃進行,而不會再次延期。

特斯拉在印度的投資問題也引起了關注,根據報導,特斯拉正在與印度政府就一項投資提案進行洽談,計劃在印度建立一座工廠,預計年產量約為50萬輛,一部分可能會出口到印度洋-太平洋地區的其他國家。印度表示如果希望在印度銷售;特斯拉就需要在當地生產。