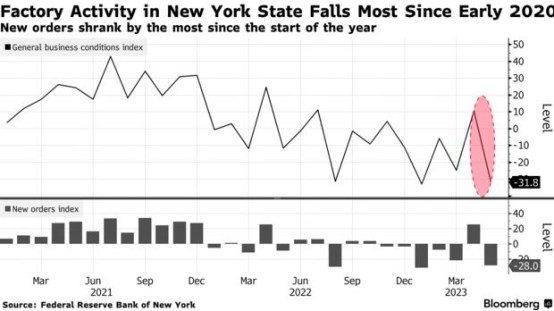

因訂單和發貨量急劇萎縮,昨日公佈的紐約州製造業活動的指標,5月份出現三年多來最大跌幅。美國5月紐約聯儲製造業指數跌至-31.8,預期為-2.5,前值為10.8。讀數低於零表明經濟收縮,該指標弱於媒體對經濟學家調查的所有預期。

紐約製造業指數探討

【紐約製造業指數 圖片來源:Bloomberg】

美國製造業

自2021年年中以來,該指標一直非常不穩定在5月2日至9日的調查中,近50%的受訪者表示,商業環境已經惡化,雖然美國的經濟表現主要還是由服務業主導,但這次製造業的大幅回落還是會進而影響到美聯儲官員對於升息路徑的決定。

我們先來看細項顯示,製造業的美國5月紐約聯儲製造業就業指數為 -3.3,就業人數有所減少,但降幅小於上月工作時間也縮短了,這對我們勞動力就業市場是十分有利的,會這樣說不是單純因為就業人數減少,重點是結合工作時間有所縮短才能確定需求是真正的回落。

美聯儲升息路徑

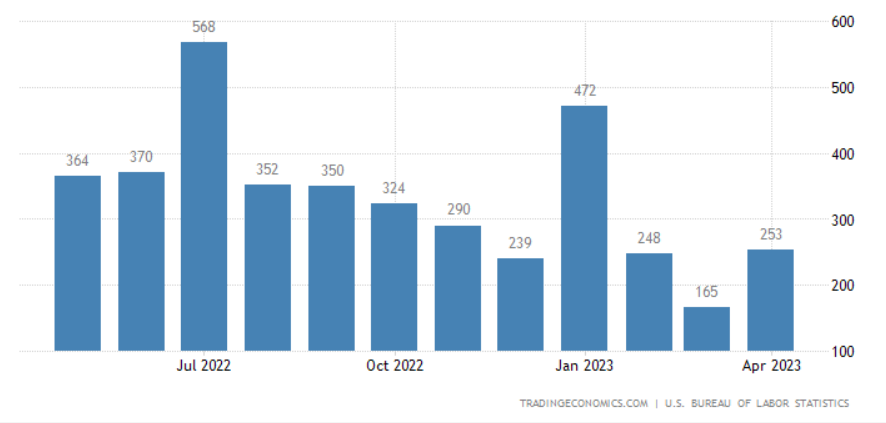

目前美聯儲決定升息路徑在意的主軸,除了銀行危機等突發事件外,無非就是CPI、PCE和就業市場的表現,但市場一直有個誤區是上月美國雇主意外增加25.3萬個就業崗位、失業率降至3.4%的幾十年低點,表示就業市場異常火熱這將會導致薪資帶動通脹上漲,就要升更多息。

美國就業數據

【美國就業數據 圖片來源:tradingeconomics】

但認真去研究就會發現,美國去年就業市場和薪資之所以這麼火爆,主要是因為疫情后退休以及離開職場的人數眾多,導致企業招不到員工;缺工的情況才被迫使企業付出更高的薪資去請人來上班。

從這個邏輯出發就可以發現,隨著拜登逐漸開放移民就業今年的就業人數開始快速增加,加上3、4月美國的許多補貼已經結束,這些沒有補貼的民眾也回到就業市場工作,原本就業市場的火熱本質是「缺工所導致」,現在就業人數增加;失業率低下反而能順利解決缺工的所導致的薪資物價螺旋上漲。

總結

我們看到數據解讀的方式都會有所不同,但千萬別只看媒體標題說就業市場火熱、失業率低下,就代表通脹會持續維持高點無法回落,這樣的思考邏輯是有缺陷的,綜上所述筆者對於後續的通脹回落保持樂觀看法,即使近期薪資水平看似有所回升,但主要還是受到基期因素影響,後續再次帶動通脹上漲的概率極小。