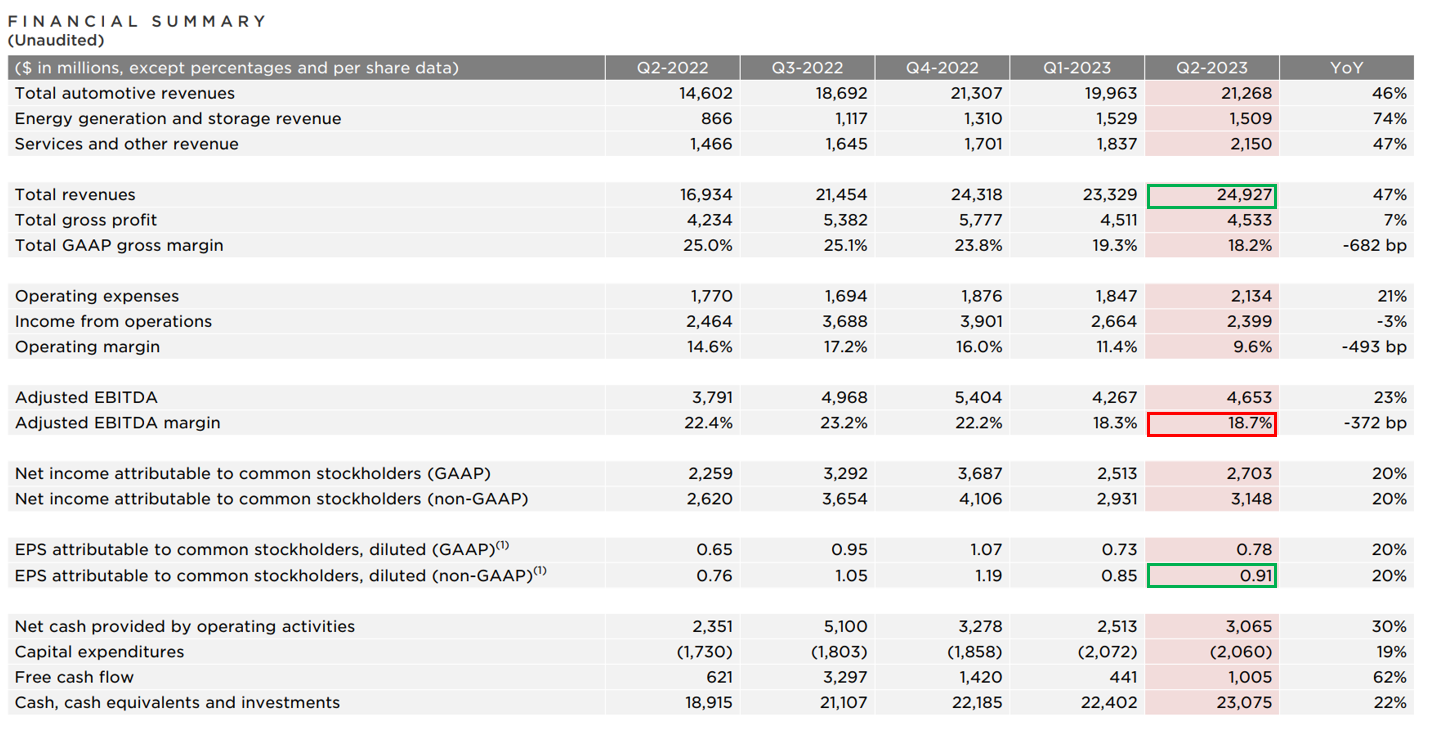

特斯拉在週三盤後公布了自家的第二季度財報,特斯拉的營業收入達到249.27億美元,比去年同期增長了47%,持續創下新高,也超出市場預期的243億美元,Non-GAAP下的淨利潤為31.5億美元,同比增長20%。

特斯拉第二季度業績的表現超乎市場預期,與第一季度受到降價打擊相比,第二季度收入和利潤都實現了兩位數的大幅增長,但降價仍在對盈利產生影響,使得毛利率超出預期下降。財報公布前,特斯拉股價下跌了0.7%,盤後更是曾一度下跌約2%,但公布財報後,股價迅速扭轉跌勢,一度上漲約2%,不過之後又再次轉跌。

特斯拉的CEO馬斯克在業績發表會上表示,為了獲取更多產量,犧牲車輛利潤率是值得的,並提到如果經濟環境惡化,特斯拉可能會進一步降價。馬斯克對特斯拉的長期價值充滿信心,他認為公司價值有望達到目前規模的五倍甚至十倍,他還建議像巴菲特那樣持有特斯拉作為長期投資,認為特斯拉在市場恐慌時值得考慮買入,而馬斯克發表講話的同時,特斯拉股價盤後跌幅擴大且超過4%。

營收超預期增長近50%

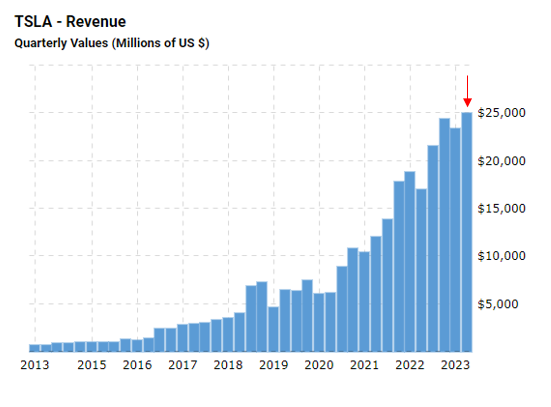

該季度營業收入出人意料地增長了近50%,達到249.27億美元,這一數字刷新了去年第四季度所創下的單季最高紀錄。特斯拉的每股收益(EPS)在一季度時銳減了逾20%,但在第二季度卻猛增了20%。

第二季度的營業收入比去年四季度增長了2.5%,同比增長率達到47%,幾乎是第一季度同比增速24%的兩倍,且超過了市場的預期。特斯拉在第二季度取得了令人振奮的成績,他們創下了產量、交付量和營收的最高紀錄,單季營收也首次接近250億美元。值得一提的是,這些成就是在當前宏觀經濟環境下實現的,特斯拉對此感到非常激動和興奮。

(圖片來源:Macrotrends)

毛利率超預期下降至18.2%

特斯拉的財報顯示出第二季度的利潤率持續下滑,毛利率更降至四年來的低點,這主要受到降價等促銷手段的影響,第二季度的營業利潤為23.99億美元,同比下降3%,與第一季度相比下降了9.9%。營業利潤率為9.6%,同比下降493個基點,比第一季度下降近780個基點,至11.4%。在GAAP下,第二季度總體毛利率為18.2%,是過去16個季度中最低的水平,低於分析師預期的18.7%。毛利率同比下降682個基點,與第一季度相比下降約110個基點,而第一季度的毛利率同比下降了977個基點。

特斯拉雖然第一季度和第二季度初都降低了汽車價格,但第二季度的營業利潤率仍保持在約10%的健康水平,這反映了他們持續削減成本的努力,以及柏林和得州工廠的生產進展,以及能源和服務等其他業務的強勁表現。

根據非美國通用會計準則(GAAP)調整後的數據顯示,第二季度的每股收益(EPS)爲0.91美元,同比增長20%,分析師原本預測這一數字會同比增長6.6%,至0.81美元,而第一季度的調整後EPS則同比下降了21%,這是自2019年第三季度以來的首次同比下滑。

(圖片來源:特斯拉財報)

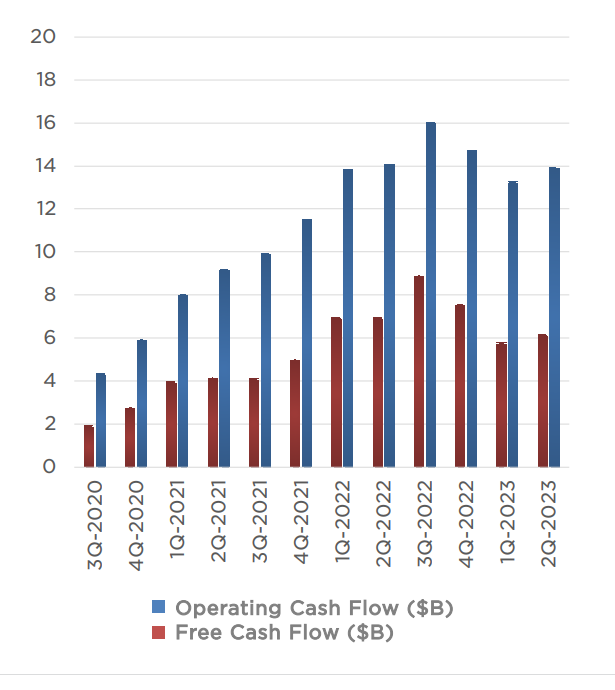

自由現金流未達分析師預期

特斯拉第二季度自由現金流表現優於去年同期,同比增長了62%,但仍然未達到分析師預期水平,儘管相比上一季度大幅回升,但仍只達到了分析師預期的一半不到。

(圖片來源:特斯拉財報)

重申工廠產能,Cybertruck引領未來增長展望

特斯拉公布了令人矚目的第二季度交付和生產數字,分別超過了46.61萬輛和47.97萬輛車,刷新了單季新高。財報中,特斯拉將這樣的成績主要歸功於新工廠的擴大生產和上海、加州超級工廠的強勁表現,特斯拉持續保持著高產能利用率,上海工廠數月以來一直達到接近100%的生產能力,並將繼續擔任主要出口中心的角色。

此外,特斯拉在上週末公布了首輛電動皮卡Cybertruck在德州超級工廠的消息,這款車型被認為是特斯拉未來增長的關鍵。公司計劃今年第三季度末左右開始交付Cybertruck,而目前德州的超級工廠正在進行相關的生產工設備安裝,並預計在今年實現初步生產,特斯拉CEO馬斯克在業績發表會上表達了對Cybertruck交付的迫切期待。這些積極的發展將進一步影響特斯拉的未來走勢。

今年產量目標增速超過長期預期

特斯拉在本次財報中再次強調今年的產量目標為180萬輛,這一數字高於公司長期增速目標的50%,與之前一致,特斯拉堅持著這一承諾!

計劃盡快擴大生產,和公司2021年初設定的目標:50%的複合年均增長率(CAGR)保持一致。有些年份,公司的產量增長可能更快,有些年份可能更慢,這要視多種因素而定。2023年,公司仍預計,會領先於50%的長期CAGR目標,年產量約180萬輛。